VL-Sparen mit Deka Investmentfonds im Überblick

Mit Vermögenswirksamen Leistungen (VL) von Deka Investments können Sie entspannt ein Vermögen aufbauen. Denn Sie profitieren dabei gleich von doppelter Power: Meist helfen Arbeitgeber und – unter bestimmten Voraussetzungen¹ – der Staat kräftig mit.

Besondere Merkmale

- Arbeitgeber-Zuschuss

Häufig beteiligt sich Ihr Arbeitgeber an Ihrem Vermögensaufbau, indem er Vermögenswirksame Leistungen zahlt. Der Arbeitgeber-Zuschuss beträgt bis zu 480 Euro im Jahr.

- Staatliche Förderung1

Wenn Sie zulageberechtigt sind, unterstützt Sie der Staat beim VL-Sparen zusätzlich mit einer Arbeitnehmer-Sparzulage von 20 Prozent auf die jährlichen Einzahlungen (bis zu 80 Euro jährlich).

- Regelmäßig investieren

Lassen Sie das eingezahlte Geld für sich arbeiten und nutzen Sie mit ausgewählten Deka Investmentfonds die langfristigen Perspektiven der internationalen Kapitalmärkte. - Nachhaltige Anlageaspekte berücksichtigen

Durch die Anlage Ihrer VL in einen Fonds mit Nachhaltigkeitsmerkmalen können Sie bevorzugt in Unternehmen investieren, die nachhaltigeres Wirtschaften anstreben.

Der Sparplan auf einen Blick

| Vertragslaufzeit | 7 Jahre |

| Betrag | Ab 26 - 40 Euro regelmäßig (Bei geringerem VL-Arbeitgeber-Zuschuss kann die Rate durch eigene Leistungen aufgestockt werden) |

| Verfügbarkeit | Während der Vertragslaufzeit können Sie nur eingeschränkt auf Ihr angespartes Vermögen zugreifen.2 Nach Ablauf dieser 7- jährigen Sperrfrist ist Ihr Vermögen flexibel verfügbar. |

So einfach geht's

Gut zu wissen

Vielfach beteiligt sich der Arbeitgeber, indem er den VL-Betrag ganz oder teilweise übernimmt – bis zu 40 Euro im Monat. Dies kann freiwillig erfolgen oder im Tarifvertrag geregelt sein. Selbst, wenn das nicht der Fall sein sollte, können Sie durch Gehaltsumwandlung vermögenswirksam sparen. Das heißt, Ihr Arbeitgeber überweist regelmäßig einen Teil Ihres Gehalts direkt auf Ihren VL-Vertrag. Dazu ist Ihr Arbeitgeber gesetzlich verpflichtet.

Falls Sie während der Vertragslaufzeit Ihren Arbeitgeber wechseln, kann der neue Arbeitgeber für Sie weiter sparen. Dazu benötigen wir lediglich die neuen Arbeitgeber-Daten.

Vom Staat werden Sie als Zulagenberechtigte oder Zulagenberechtigter zusätzlich mit 20 Prozent – bis zu 80 Euro – Arbeitnehmersparzulage pro Jahr belohnt.1

Tipp: Bleiben Sie dran

Mit einem VL-Anschlussvertrag nutzen Sie ganz bequem weiter den möglichen Arbeitgeber-Zuschuss und die mögliche staatliche Förderung. Dieser wird automatisch für Sie eingerichtet. So können Sie langfristig ein Vermögen aufbauen.

Für den Aufbau einer finanziellen Grundlage

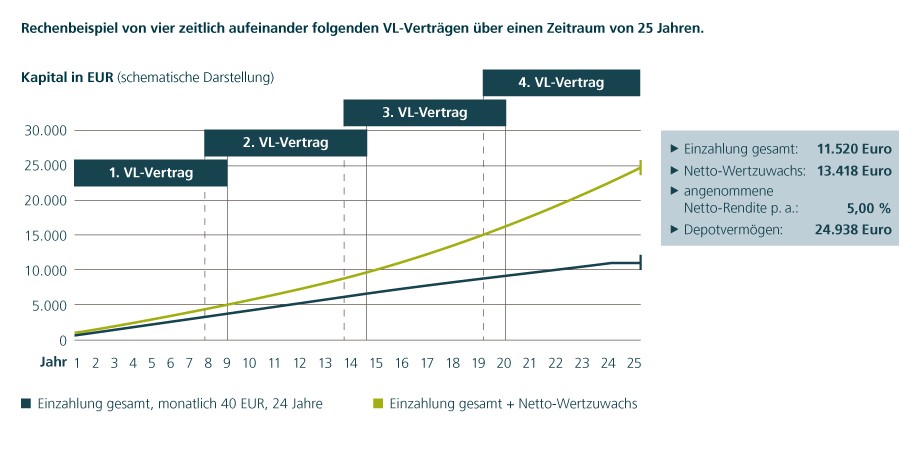

Rechenbeispiel zur Verdeutlichung der Funktionsweise von VL-Anschlussverträgen. Entwicklung von vier zeitlich aufeinander folgenden VL-Verträgen. 1. Vertrag: Eingang erste Rate Januar des 1. Sparjahres – 4. Vertrag: Eingang letzte Rate Dezember des 24. Sparjahres. Ablauf der Sperrfrist: zum Ende des 25. Jahres. Der VL-Bestand wurde jeweils nach Ablauf der Sperrfrist gehalten. Wiederanlage der Erträge, ohne Berücksichtigung der Arbeitnehmer-Sparzulage. Beispielhafte Darstellung mit 25 Jahren Laufzeit, eingezahlter Betrag 40 Euro monatlich. Für die Berechnung wird eine durchschnittliche Wertentwicklung von 5 Prozent p. a. abgebildet. Das Ergebnis hat nur hypothetischen Charakter und stellt keine Prognose oder Garantie dar. Die verwendeten Daten und Ergebnisse sollen dazu dienen, die Funktionsweise des VL-Fondssparens zu verdeutlichen. Bitte beachten Sie: Die angegebene Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Quelle: DekaBank, eigene Berechnungen

Stand: Mai 2023

Werbung: Diese Webseite enthält Inhalte, die zu Werbezwecken erstellt wurden.

VL-Fondsangebot mit Nachhaltigkeitsmerkmalen

| Anlagefokus Deutschland | Deka-Nachhaltigkeit Aktien Deutschland CF | Jetzt informieren |

|---|---|---|

| Weltweite Anlage | Deka-BasisAnlage offensiv | Jetzt informieren |

| Deka Portfolio Nachhaltigkeit Globale Aktien | Jetzt informieren | |

| Deka-Nachhaltigkeit Aktien | Jetzt informieren | |

| Weltweite Anlage mit speziellem Anlagethema | Deka-Nachhaltigkeit DividendenStrategie CF | Jetzt informieren |

| Deka-Nachhaltigkeit GlobalChampions CF | Jetzt informieren | |

| Deka-Nachhaltigkeit Impact Aktien | Jetzt informieren |

VL-Fondsangebot klassisch

| Anlagefokus Deutschland | Deka-Fonds CF | Jetzt informieren |

|---|---|---|

| Weltweite Anlage | Deka-Globale Aktien LowRisk CF (A) | Jetzt informieren |

| Deka-ZukunftInvest | Jetzt informieren | |

| Weltweite Anlage mit speziellem Anlagethema | Deka-DividendenStrategie CF | Jetzt informieren |

| Deka-GlobalChampions CF | Jetzt informieren | |

| Deka-MegaTrends CF | Jetzt informieren |

Ihre Chancen und Risiken

Wesentliche Chancen:

- Vielfach beteiligen sich Arbeitgeber an Ihrem Vermögensaufbau durch die Zahlung von Vermögenswirksamen Leistungen. Dies kann freiwillig erfolgen oder durch Tarifvertrag geregelt sein.

- Lassen Sie sich vom Staat fürs VL-Sparen belohnen.¹ Sind Sie zulagenberechtigt, so erhalten Sie eine staatliche Förderung von jährlich bis zu 80 Euro Arbeitnehmer-Sparzulage.

- Setzen Sie mit Deka Investmentfonds dank der Anlage an den internationalen Kapitalmärkten auf attraktive Renditechancen. VL-Sparen ist bereits ab 26 Euro regelmäßige Rate möglich.

- Reduzieren Sie Ihr Risiko durch Bündelung von Einzelwerten unterschiedlicher Währungen, Länder und Regionen.

- Berücksichtigung von nachhaltigen und ethischen Kriterien in der Anlagepolitik bei Auswahl von Fonds mit Nachhaltigkeitsmerkmalen.

Wesentliche Risiken:

- Die konkreten Risiken der Anlage hängen von der Auswahl des Produktes ab.

- Kapitalmarktbedingte Schwankungen können nicht ausgeschlossen werden und zu Verlusten führen.

- Währungsschwankungen an den Devisenmärkten können die Fondsperformance belasten.

- Je nach Produktauswahl kann die Anlagepolitik von individuellen Nachhaltigkeits- und Ethikvorstellungen abweichen.

Diese Aufzählung ist nicht vollständig. Es handelt sich um die wesentlichen Chancen und Risiken. Ausführlichere Informationen finden Sie im Verkaufsprospekt.

Ihre Wertpapier-Expertinnen und Wertpapier-Experten

Die DekaBank ist das Wertpapierhaus der Sparkassen-Finanzgruppe und Partner Ihrer Sparkasse.

¹ Der Arbeitgeber-Zuschuss stellt lohnsteuer- und sozialabgabenpflichtigen Arbeitslohn dar. Zulagenberechtigt sind in Deutschland auf Antrag unbeschränkt steuerpflichtige Ledige mit einem zu versteuernden Jahreseinkommen bis zu 20.000 Euro bzw. Verheiratete / eingetragene Lebenspartner mit einem zu versteuernden Jahreseinkommen bis zu 40.000 Euro bei Zusammenveranlagung. Das Bruttoeinkommen kann allerdings deutlich über den genannten Einkommensgrenzen liegen. Beschränkt Steuerpflichtige erhalten die Arbeitnehmersparzulage auf Antrag und unabhängig von der Höhe ihres Einkommens.

² Bei Verfügungen vor Ablauf der Sperrfrist ist zu beachten, dass ggf. Ansprüche auf die staatliche Arbeitnehmersparzulage verfallen und Gebühren für die Vertragsauflösung anfallen.

Aussagen gemäß aktueller Rechtslage, Stand: April 2023. Die steuerliche Behandlung der Erträge hängt von Ihren persönlichen Verhältnissen ab und kann künftig auch rückwirkenden Änderungen (zum Beispiel durch Gesetzesänderung oder geänderte Auslegung durch die Finanzverwaltung) unterworfen sein.

Diese Inhalte wurden zu Werbezwecken erstellt. Allein verbindliche Grundlage für den Erwerb von Deka Investmentfonds sind die jeweiligen Basisinformationsblätter, die jeweiligen Verkaufsprospekte und die jeweiligen Berichte sowie Wertpapierinformationen und das gegebenenfalls verfügbare aktuelle Basisinformationsblatt für Zertifikate, die Sie in deutscher Sprache bei Ihrer Sparkasse oder der DekaBank Deutsche Girozentrale, 60625 Frankfurt und unter www.deka.de erhalten